- Examen Auditor ROAC

- 615 982 233

- info@examenroac.com

Examen ROAC Auditores

¿Porqué el auditor no detectó el fraude? La NIA-ES 240 nos responde

El Estado de Flujos de Efectivo (EFE): consideraciones para la auditoría

10 abril, 2018

La respuesta del auditor a los riesgos de auditoría

24 septiembre, 2018

La Real Academia de la Lengua Española define el fraude como la acción contraria a la verdad y a la rectitud, que perjudica a la persona contra quien se comete, entre otras acepciones. Pero en el ámbito de la auditoría de cuentas y bajo la responsabilidad que la normativa reguladora le adjudica al auditor, se define al fraude como el factor generador de incorrecciones materiales en los estados financieros, ya que el auditor examen ROAC, es responsable de obtener una seguridad razonable de que las cuentas auditadas están libres de aquellas.

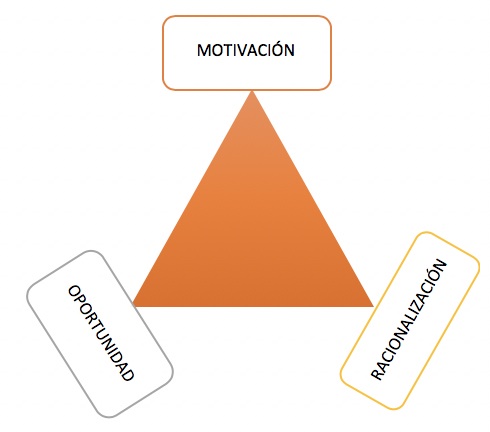

Las incorrecciones materiales pueden ser debidas a errores o debidas a fraude, siendo la intencionalidad el factor discerniente, ya que para ser considerada como fraude deberá responder a una acción intencionada. Para poder entender esta intención de cometer entender las características inherentes al fraude, fácilmente comprensible desde la Teoría del Triángulo del Fraude formado por tres factores: motivación, oportunidad y racionalización; aunque también existen otros factores como la integridad, entendida como el compromiso con la ética, o la capacidad, entendida como la comprensión y explotación de las debilidades del control interno de las organizaciones.

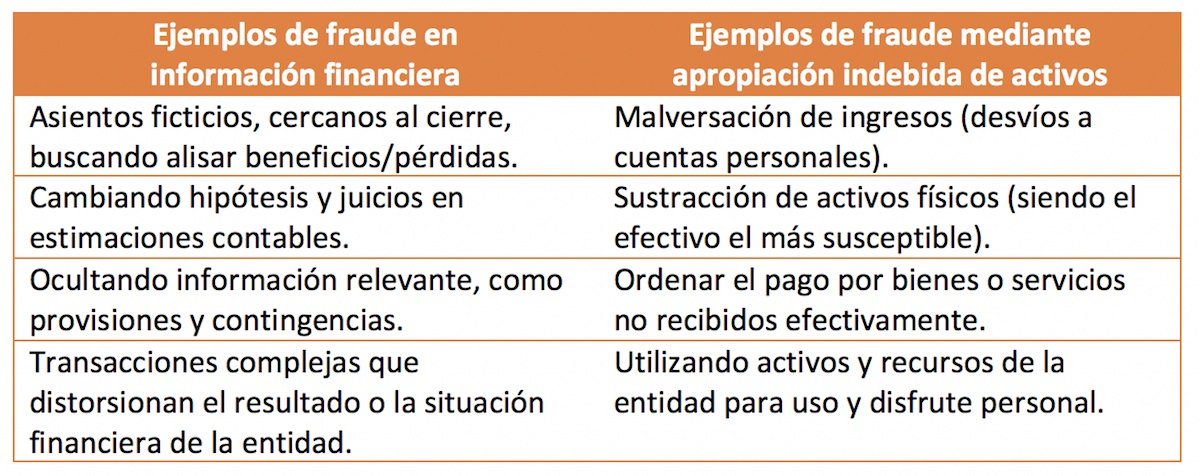

A su vez, las incorrecciones materiales debidas a fraude pueden materializarse mediante la información fraudulenta en la información financiera o mediante la apropiación indebida de activos.

¿Que tiene que hacer el auditor para mitigar el riesgo de que las cuentas anuales auditadas contengan incorrecciones materiales debidas a fraude?

La NIA-ES 240 establece los siguientes objetivos para el auditor:

- Identificar y valorar Riesgos de Incorrección Material debido a fraude.

- Alcanzar evidencia suficiente mediante el diseño e implementación de respuestas apropiadas;

- Responder adecuadamente al fraude o a los indicios de fraude identificados durante la realización de la auditoría.

Para alcanzar los objetivos que marca la normativa el auditor debe dar cumplimiento a los siguientes requerimientos:

- Mantener una actitud de escepticismo profesional durante toda la auditoría, el riesgo de no detectar incorrecciones materiales debidas a fraude es mucho mayor que el de no detectar aquellas que sólo se deben a error.

- Discutir con los miembros del equipo del encargo la posibilidad de fraude.

- Procedimientos de valoración del riesgo tales como indagaciones ante la alta dirección, auditores internos u otras personas sobre los procesos y prácticas empresariales; conocimiento de la supervisión ejercida por los responsables del gobierno de la entidad, evaluar las relaciones inusuales detectadas en la realización de una revisión analítica; y considerar si la información obtenida por otros procedimientos indica la presencia de factores de riesgo de fraude. Aquí entra en juego también otra norma: la NIA-ES 315.

- Identificar y valorar aquellos riesgos de incorrección debida a fraude, presumiendo que existen riesgos de fraude en el reconocimiento de ingresos y que todos los riesgos de fraude deben ser tratados como riesgos significativos.

Una vez identificados y valorados los riesgos de incorrección material que son debido a fraude, el auditor debe diseñar cómo dará respuesta a éstos durante su auditoría, de conformidad también con la NIA-ES 330.

- Asignar y supervisar al personal adscrito al equipo de trabajo del encargo, teniendo en cuenta su conocimiento, cualificación y capacidad.

- Evaluar si las políticas contables que aplica la entidad pueden contener indicios de fraude (el mal conocido como maquillaje contable).

- Introducir elementos de imprevisibilidad, por ejemplo, en la selección de muestras, alcance de procedimientos o incluso en el momento y ubicación de realización de los trabajos.

- Aplicar procedimientos sustantivos en saldos contables, a nivel de afirmación, que no sean materiales. A veces el fraude se refugia en pequeños, pero muchos, escondites.

¿Quien es mas propenso al fraude: la direccion o los empleados?

Por otra parte, el riesgo de que el auditor no detecte una incorreción material debida a fraude cometido por la dirección es mayor que en el caso de fraude cometido por empleados, porque la dirección normalmente ocupa una posición que le permite, directa o indirectamente, manipular los registros contables, proporcionar información financiera fraudulenta o eludir los procedimientos de control diseñados para prevenir que otros empleados cometan fraudes de ese tipo.

Es por este motivo que el auditor, en todos los trabajos de auditoría, debe considerar el riesgo relacionado con la elusión de controles por parte de la dirección, y para ello diseñará procedimientos específicos en base a estas tres líneas de actuación:

- Comprobar la adecuación de los asientos y los ajustes realizados para la preparación de las cuentas.

- Revisas las estimaciones contables en busca de sesgos, evaluar la razonabilidad de las hipótesis y cualquier factor que indicie la existencia de fraude.

- Analizar las transacciones significativas fuera del curso normal del negocio o inusuales, estudiando su fundamento económico y empresarial para concluir si existe engaño o apropiación indebida.

El auditor no detecto el fraude porque no era su objetivo principal

Aunque el objetivo principal en una auditoría de cuentas no es detectar fraude, el auditor debe planificar y ejecutar su trabajo teniendo en cuenta el riesgo de no detectar incorrecciones materiales fraudulentas en las cuentas anuales, incrementando su escepticismo profesional sobretodo para con la dirección de la entidad auditada.

La responsabilidad del auditor queda limitada, de acuerdo con las NIA-ES, a la obtención de una seguridad razonable de que las cuentas están libres de incorrecciones materiales debidas a fraude o error, además de otras responsabilidades como la de comunicación a la dirección, los responsables del gobierno de la entidad, o incluso de usuarios y autoridades, en su caso, en relación con cuestiones significativas que surjan en el transcurso de los trabajos de auditoría, desde el encargo hasta más allá de la emisión del informe de auditoría.

La NIA-ES 240 y el Examen ROAC

No queríamos terminar este artículo sin lanzar un mensaje de tranquilidad a quienes se quieran preparar el examen de acceso al ROAC. En el día a día la combinación de palabras como “riesgos” y “fraude” en nuestra documentación, en las comunicaciones con los clientes e incluso en el informe, aun conllevan cierto grado de aprensión; pero recuerda que tras el examen ROAC hay un tribunal, no un cliente, que espera de ti una resolución basada en lo que marcan las NIA-ES, en los términos y requerimientos que éstas contienen, sin temor a perder ningún cliente y con el afán de superar con garantías el examen de acceso al ROAC.