- Examen Auditor ROAC

- 615 982 233

- info@examenroac.com

Examen ROAC Auditores

El Estado de Flujos de Efectivo (EFE): consideraciones para la auditoría

Examen ROAC convocatoria 2017: calificaciones

20 febrero, 2018

¿Porqué el auditor no detectó el fraude? La NIA-ES 240 nos responde

10 septiembre, 2018

No cabe duda de que hoy en día los estados financieros son la base para la toma de decisiones de cuantos usuarios -internos y externos- toman la información financiera como una imagen fiel de la situación económica y patrimonial de la empresa.

Entre ellos, el Estado de Flujos de Efectivo (EFE), es una herramienta de gran utilidad para la gestión de la empresa, y por esto, aquellos usuarios que sean capaces de entenderlo tienen la oportunidad de tomar decisiones más acertadas.

El EFE es el estado financiero que muestra el flujo de efectivo generado por la empresa durante su ejercicio económico, especificando no sólo la variación sino también las causas de los cobros y pagos producidos durante el periodo.

Debido a la dicotomía ingreso-cobro y gasto-pago, el EFE informa de la realidad monetaria de la empresa y sirve de nexo para que el usuario acabe de tener una visión completa relacionando este estado con el balance y la cuenta de pérdidas y ganancias.

Conocer su elaboración se vuelve imprescindible para una mejor comprensión y sobre todo una correcta interpretación, este artículo surge de la motivación puesta de manifiesto tras realizar diversos cursos sobre el EFE en diversos foros, todos ellos de auditores, quisiera compartir en este artículo algunas de las cuestiones que surgieron a debate.

Los auditores de cuentas emiten su opinión sobre si las cuentas anuales (incluyendo el EFE) expresan en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera, así como de sus resultados y flujos de efectivo.

El nuevo paradigma de la auditoría centra el enfoque de la revisión de cuentas en la detección de riesgos de incorrección material definido como el riesgo de que un error pueda conducir a un usuario de los estados financieros a tomar una decisión diferente de la que hubiese tomado en caso de disponer de la información “real”.

RIESGOS DE INCORRECCIÓN MATERIAL EN EL EFE

Centrándonos en el EFE, el auditor debe realizar una óptima identificación y valoración de los riesgos contenidos este estado financiero.

Una visión extendida entre los profesionales es entender que, dado que la información contenida en el EFE habrá sido sometida a los procedimientos de auditoría efectuados sobre el balance y la cuenta de pérdidas y ganancias, los importes consignados en el EFE sólo son susceptibles de incorrección a nivel de la afirmación de exactitud y clasificación -y razón no falta- pero podría haber información que para el EFE fuera relevante (material) y que en el balance o en la cuenta de pérdidas y ganancias no hubiera sido revisado con el alcance necesario; esto hace que el auditor deba diseñar procedimientos más allá de cruzar los importes consignados con el EFE con las áreas de los otros estados financieros auditados.

Esto mitigará que se escapen errores que puedan conducir a una mala interpretación del EFE por parte de los usuarios, que no de los clientes, quienes en muchas ocasiones le otorgan al EFE la importancia debida al mero cumplimiento legal de su formulación.

No olvidemos que no son pocos los usuarios que tomaran decisiones teniendo en cuenta la gestión de la liquidez de la empresa: proveedores, que fían su crédito comercial; entidades financieras, que negociaran unas u otras condiciones en la financiación otorgada a la empresa; socios, que podrán cobrar dividendos en función de la liquidez disponible; o inversores, entre otros, que valoraran la empresa en función de su capacidad de generar flujos de caja, siendo el método de actualización de éstos el de mayor aceptación.

Y es que los grandes escándalos financieros han puesto el foco de interés de los usuarios en las previsiones de flujos de caja, anteponiendo la capacidad de las empresas en generar liquidez sobre el resultado contable.

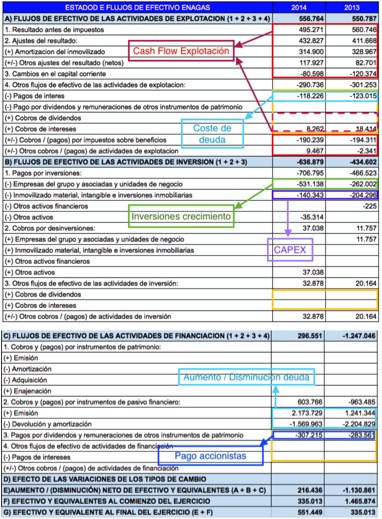

En la imagen, una muestra de cómo del EFE los inversores extraen la información que necesitan para sus análisis y valoraciones. Fuente: Rankia.com

EL EFE COMO FUENTE DE RIESGOS DE FRAUDE

La revisión analítica del EFE nos aporta una valiosa información para la identificación y valoración de riesgos de incorrección material, si además realizamos una revisión con un elevado grado de escepticismo profesional, a través del EFE podemos detectar riesgos de incorrección material debido a fraude en la información financiera.

Algunas investigaciones mencionan la relación entre el cashflow y el beneficio, de esta forma ponen de manifiesto que la diferencia entre el exceso del beneficio contable sobre el flujo de las operaciones de explotación se hace extrema en los años previos al descubrimiento del fraude en empresas que inflaron sus cuentas a cobrar o los inventarios.

También el EFE mostrará el flujo de las operaciones de inversión, que si es positivo puede responder a la venta de activos que la empresa ya no necesita, pero puede suceder que la empresa haya querido vender sus activos para aumentar o disminuir su resultado y realizar prácticas de alisamiento.

La relación entre los tres componentes del EFE (flujos de las operaciones de explotación, inversión y financiación) es muy importante para entender el origen y la aplicación de los fondos económicos de la empresa.

El modelo descrito por Dickinson demuestra que el ciclo de vida de la empresa es consistente con una determinada estructura del EFE tal y como figura en la siguiente tabla:

La discordancia entre la estructura del EFE, a través de signos de los tres componentes, y el momento económico que atraviesa la empresa, según el modelo de ciclo de vida, incrementa el riesgo de incorrección material debido a fraude en la información financiera.

En definitiva, el EFE proporciona información sobre la variación de la tesorería, de donde obtiene el efectivo y a qué lo destina, por lo que a priori, el efectivo y la tesorería es mucho más difícil de manipular que los devengos a no ser que se haga mediante una manipulación real del resultado.

LA PREMISA Y LA INDEPENDENCIA

La premisa de que la responsabilidad de la información financiera es de los responsables del gobierno de la entidad, revelan la importancia imperativa de mantener la independencia del auditor en todo momento, absteniéndose éste en la participación de la elaboración de la información financiera, y en consecuencia de la confección del EFE.

Si bien, durante nuestro trabajo de auditoría pueden ponerse de manifiesto incorrecciones que sean comunicadas a la dirección y a los responsables del gobierno de la entidad para su subsanación.

La frontera de la independencia en la actuación del auditor respecto a la revisión del EFE puede ser tan fina como cuestionable, por lo que se requiere de un esfuerzo en la debida documentación de la planificación, identificación y valoración de riesgos, diseño de procedimientos, ejecución y hallazgos, también en lo que se refiere a este estado financiero.

En conclusión, hemos visto que el Estado de Flujo de Efectivo como estado financiero integrante de las Cuentas Anuales resulta de gran utilidad al incorporar a la imagen fiel los movimientos de tesorería que han ocurrido en el ejercicio.

Se trata, pues, del estado financiero que muestra no solo la capacidad de generación de efectivo derivado de las actividades de explotación, sino también la aplicación de dichos flujos a inversiones, a devolver deuda y a pagar dividendos, dejando un rastro de la gestión financiera de la entidad.

Aunque desconocido por muchos, se trata de un estado financiero que contiene información clave para la toma de decisiones por parte de diversos usuarios de la información financiera; y como tal cobra una importancia significativa en el nuevo paradigma de la auditoría de cuentas anuales.