- Examen Auditor ROAC

- 615 982 233

- info@examenroac.com

Examen ROAC Auditores

Errores que suspenden el examen ROAC y cómo evitarlos según auditores que ya aprobaron

Cómo analizar un informe de auditoría: claves para interpretar opiniones, salvedades y párrafos de énfasis

31 marzo, 2026

¿Cuáles son los errores comunes que podría cometer en el ROAC 2026?

Esta pregunta la he escuchado cientos de veces en mis años como preparador del examen de acceso al Registro Oficial de Auditores de Cuentas. Y la respuesta es clara: no es la falta de conocimientos lo que suspende al 75-80% de los aspirantes según las correcciones del ICAC, sino errores evitables que se repiten convocatoria tras convocatoria.

Como Adrián Serrano, auditor inscrito en el ROAC con el número 23.593, he analizado decenas de exámenes reales de aspirantes que suspendieron y luego aprobaron con mi preparación. Los patrones son claros, predecibles y, sobre todo, corregibles.

La realidad de las tasas de aprobación ROAC

Los números desde el ICAC no mienten. En la convocatoria 2024 se registró el récord histórico de suspensos, con apenas un 16% de aprobados. En 2023 fue del 20%, y en 2021 del 30%. La tendencia es clara: cada año el examen es más exigente.

Pero aquí está el dato que cambia todo: entre los aspirantes que se preparan con auditores ROAC experimentados y metodología específica, la tasa de aprobados supera exponencialmente. La diferencia no está en ser más inteligente, sino en evitar los errores fatales que suspenden.

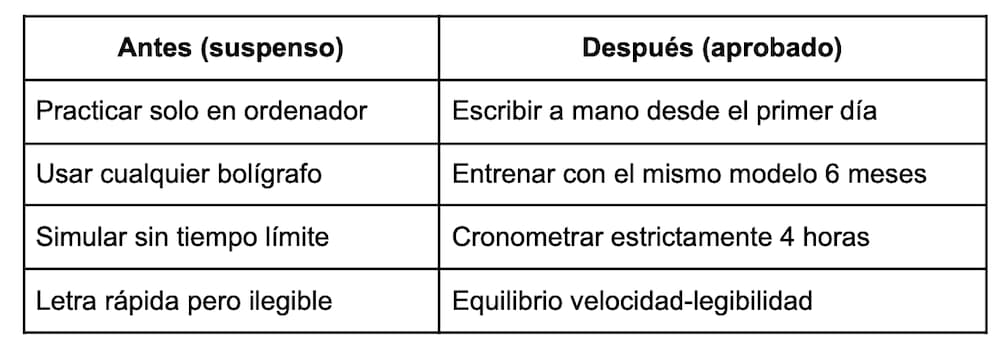

Error 1: Falta de práctica manuscrita (España-specific) El problema:

El examen ROAC 2026 sigue siendo completamente manuscrito. Tienes que escribir a mano durante 7 horas (4 y 3 horas por bloque) sin ordenador, sin correctores, sin copiar y pegar. La mayoría de aspirantes subestiman este factor hasta el día del examen.

Por qué podrías suspender el examen ROAC 2026:

- Calambre en la mano a las 2 horas de examen

- Letra ilegible para el corrector del Tribunal

- Pérdida de tiempo por fatiga física

- Incapacidad de completar todas las preguntas

La solución (según auditores aprobados):

- 8 semanas antes: Escribe 30 minutos diarios a mano con bolígrafo de gel cómodo

- 6 semanas antes: Incrementa a 1 hora diaria manuscrita

- 4 semanas antes: Realiza simulacros escribiendo más de 4 horas manuscritas

- 2 semanas antes: Varios simulacros con casos tipo examen completos de ambos bloques en condiciones reales

Auditores ROAC aprobados recomiendan evitar esto para superar el examen en primera: compra 3 bolígrafos idénticos del modelo que mejor te funcione y entrena solo con esos durante toda la preparación.

Error 2: No dominar la estructura de respuesta El problema:

Muchos aspirantes conocen la teoría y la práctica profesional de su día a día en su despacho o firma de auditoría, pero no saben cómo estructurar una respuesta que convenza al Tribunal ROAC. Escriben todo lo que saben sin orden ni criterio.

Por qué suspende:

El Tribunal busca razonamiento profesional estructurado, no volcado de memoria. Una respuesta desordenada, aunque contenga información correcta, obtiene menor puntuación que una respuesta estructurada con algo menos de contenido.

La solución:

Toda respuesta en el examen ROAC debe seguir esta estructura:

- Identificación mental del problema (2 minutos): ¿Qué me están preguntando exactamente? A veces el ansia y las prisas nos llevan a contestar lo que no me están pidiendo.

- Normativa aplicable: NIA-ES, PGC, LSC, no sólo nombres la norma, tendrás que nombrar el articulado que jusitifca tu criterio y tu juicio profesional.

- Desarrollo fundamentado (70% de la respuesta): Aplicación al caso concreto

- Conclusión profesional (2-3 líneas): Respuesta directa + impacto en la opinión si procede

Ejemplo práctico:

Pregunta: «La entidad X tiene un cliente que representa el 55% de sus ventas y tiene problemas de cobro. ¿Qué implicaciones tiene para la auditoría?»

Respuesta suspendida: «Hay un problema de concentración de clientes y de cobro. Hay que revisar los saldos y ver si hay deterioro. Es un riesgo importante para la empresa.»

Respuesta aprobada: «Identificación: Concentración de ventas (45% en un cliente) que representa en primer lugar un riesgo global, pero tambien podríamos hablar de un riesgo de cobro plantean dos cuestiones: valoración de activos (deterioro) y empresa en funcionamiento.

Normativa: NIA-ES 315 (riesgos), 330 (respuesta), 540 (estimaciones contables), 570 (empresa en funcionamiento), NIC 39 (deterioro activos financieros).

Desarrollo: Según NIA-ES 315R, la concentración supone riesgo significativo que requiere respuesta específica (NIA-ES 330): (1) Confirmaciones directas del saldo, (2) Análisis de antigüedad y cobros posteriores, (3) Evaluación de provisiones según PGC, (4) Impacto en liquidez y continuidad. La materialidad (45% ventas) implica que cualquier ajuste podría ser material para los EEFF.

Conclusión: Riesgo elevado que requiere procedimientos adicionales. Si el deterioro no está correctamente registrado, salvedades por incorrección material. Si afecta a continuidad, párrafo de énfasis o incertidumbre material según alcance.»

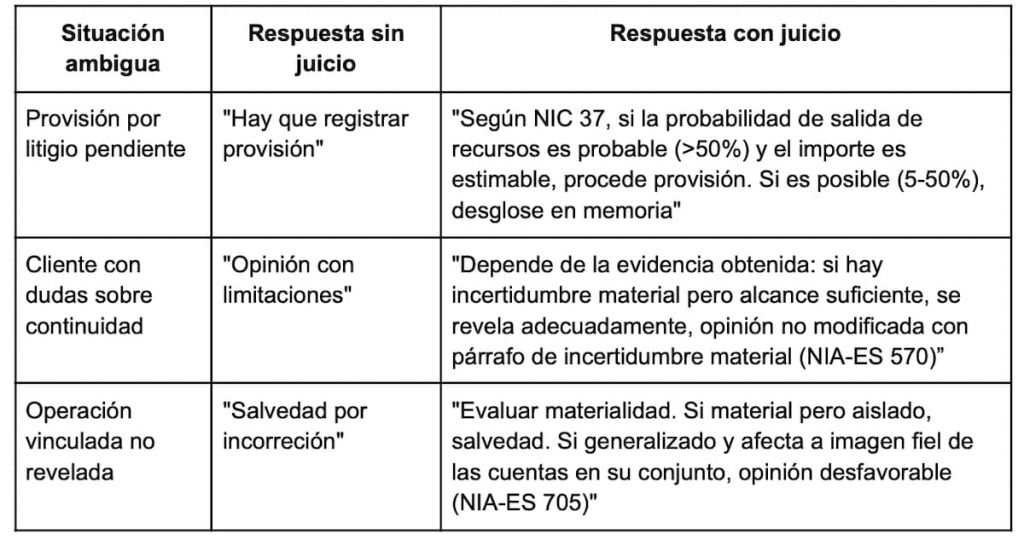

Error 3: Ignorar el juicio profesional

El problema:

Los aspirantes buscan «la respuesta correcta» como si fuera un examen tipo test. Pero aunque hay preguntas tipo test, el ROAC evalúa tu capacidad de juicio profesional ante situaciones ambiguas.

Por qué suspende:

El Tribunal penaliza las respuestas categóricas sin matices. La realidad de la auditoría está llena de grises, y tu examen debe reflejarlo.

La solución:

Incorpora estas expresiones en tus respuestas:

- «En función de la materialidad…»

- «Dependiendo del alcance obtenido…»

- «Si tras los procedimientos adicionales…»

- «El juicio profesional del auditor debe considerar…»

- «Sería necesario evaluar adicionalmente…»

Tabla de juicio profesional:

Error 4: Gestión del tiempo desastrosa

El problema:

Dedicar horas a la primera pregunta y minutos a las últimas. El Tribunal reparte puntos entre todas las preguntas, y dejar preguntas en blanco garantiza el suspenso.

Por qué suspende:

Matemática simple: si una pregunta vale 2 puntos y la dejas en blanco, necesitas sacar nota casi perfecta en el resto para compensar. Es más rentable responder todas las preguntas al 70% que dos al 100% y tres en blanco.

- Minutos 0-15: Lectura completa del examen veces

- Minuto 16: Asignar tiempo proporcional por pregunta según puntuación

- Ejecutar: Cumplir estrictamente el tiempo asignado

- Últimos 15min: Revisión y completar respuestas

Ejemplo real bloque de 4 horas (240 minutos):

- 15 min: Lectura

- 15 min: Reserva para revisión final

- 210 min efectivos de escritura

Si hay 5 preguntas: 2 puntos, 3 puntos, 2 puntos, 1.5 puntos, 1.5 puntos (total 10 puntos)

Distribución:

- Pregunta 1 (2 pts): 42 minutos

- Pregunta 2 (3 pts): 63 minutos

- Pregunta 3 (2 pts): 42 minutos

- Pregunta 4 (1.5 pts): 31.5 minutos

- Pregunta 5 (1.5 pts): 31.5 minutos

Regla de oro: Cuando se acaba el tiempo asignado, pasas a la siguiente aunque no hayas terminado. Siempre puedes volver en los 30 minutos finales.

Escribí en profundidad un blog que puede serte muy útil.

Error 5: No llevar documentación trabajada

El problema: Llevar el PGC, las NIA-ES y la legislación sin trabajar. El día del examen no es momento de buscar artículos o normas por primera vez.

Por qué suspende: Puedes perder en total unos 50 minutos buscando una NIA-ES específica, un artículo de la RICAC, una consulta o una norma de valoración del PGC. Tiempo que necesitas para escribir respuestas.

La solución:

- Códigos de colores: Asigna un color a cada bloque temático

- Amarillo: Consolidación

- Verde: Instrumentos financieros

- Azul: Opiniones de auditoría

- Rosa: Empresa en funcionamiento

- Post-its con índice: En el lateral del PGC/NIA-ES

- «NIA 570 – Continuidad» (fácil de encontrar)

- «PGC – Deterioro activos»

- «LSC – Formulación CCAA»

- Tablas resumen propias: Una hoja A4 por cada tema clave

○ Tabla de plazos mercantiles

○ Tabla de tipos de opinión según NIA-ES 705

○ Tabla de métodos de consolidación - Entrenar búsqueda: En cada simulacro en el que resuelvas un caso tipo examen, cronometra cuánto tardas en encontrar cada norma. Objetivo: <3 minutos encontrar los que buscas.

Error 6: No entender qué pregunta realmente el Tribunal

El problema:

Leer rápido, asumir qué preguntan, y responder otra cosa. El Tribunal es muy específico en sus preguntas.

Por qué suspende:

Si la pregunta pide «¿Qué procedimientos de auditoría aplicarías?» y tú respondes «Los riesgos son X, Y, Z», has suspendido esa pregunta aunque los riesgos sean correctos. Esto parece obvio, pero si por ejemplo has identificado riesgo a nivel de afirmación en la valoración de existencias, proponer procedimientos de respuesta tal riesgo que consistan en incrementar el alcance en el recuento físico del inventario es un error. ”

Mucho cuidado con contestar más de lo que se pide, por dos cuestiones: la primera es que habrás invertido tiempo absolutamente para nada y segundo, como encima lo hayas contestado mal, el Tribunal se va a llevar muy mala imagen de tí.

La solución:

Subrayar palabras clave en el enunciado:

- «Identifica» → Listar

- «Desarrolla» → Explicar en profundidad

- «Indica procedimientos» → NIA-ES 330 (respuesta específica)

- «Impacto en la opinión» → NIA-ES 700/705 (tipo de opinión)

- «Según normativa aplicable» → Citar artículos específicos

Técnica del doble check:

Antes de empezar a escribir cada respuesta, lee la pregunta de nuevo y pregúntate: «¿Mi estructura responde exactamente a esto? ¿He contestado lo que me pedían?

Error 7: Olvidar la consolidación El problema:

Consolidación de estados financieros aparece en el 90% de las convocatorias ROAC, ahora concretamente en el Bloque II, aunqu también en el Bloque I en referencia a la NIA-ES revisada 600. Muchos aspirantes la estudian por encima porque «es muy técnica» o porque están “hartos” de hacer consolidación.

Por qué suspende:

Consolidación suele valer 2-3 puntos del Bloque II. Si la dejas en blanco o mal, ya partes con desventaja crítica. Si sabes que algo va a salir en el examen sí o sí, estudialo y mejor: prepáralo, practicalo, una y otra vez.

La solución:

Consolidación en 5 pasos (memoriza este proceso) te puede parecer algo “obvio” pero revisando exámenes de alumnos que han suspendido, las obviedades se convierten en errores y un no apto finalmente,

- Identificar perímetro: ¿Qué sociedades consolidan? ¿Método aplicable a cada una?

- Homogeneizar: Temporal (fechas) y valorativa (criterios contables)

- Eliminar inversión-patrimonio: Ajuste de primera consolidación

- Eliminar operaciones intragrupo: Ventas, préstamos, dividendos internos

- Calcular participaciones no dominantes: Si control <100%

Error 8: Escribir sin fundamentar El problema:

Afirmaciones sin base normativa. «Esto es un riesgo alto» sin explicar por qué ni en qué NIA-ES te basas. Incluso en al Bloque II de contabilidad, lanzarse a escribir asiento tras asiento, sin explicación ni motivación y referencia a la norma, contable en este caso.

Por qué suspende:

El Tribunal evalúa tu capacidad de fundamentar decisiones profesionales. Una respuesta sin citas normativas parece una opinión personal, no un criterio auditor. Nuestra profesión está sometida a diversidad de juicio, la normativa de auditoría e incluso la contable, si no ¿por qué hay tantas consultas en el BOICAC? Esto hace que sea necesario sí o sí argumentar su respuesta, no hacerlo es no contestar.

En la vida real, en nuestros papeles de trabajo, muchas veces vienen estandarizados muchos de los memorándums que reflejan estas referencias, pero en el examen ROAC tendrás que indicárselo al Tribunal, no tengas miedo de incluir “ampliación de procedimientos”, referencias al “fraude” o incluso, cuando proceda, la no aceptacion de un encargo, o opiniónes denegadas o desfavorables si fundamentamos el impacto generalizado de las limitaciones o incorrecciones según el caso.

Error 9: Pánico ante casos nuevos El problema:

El Tribunal incluye cada año algún caso novedoso que no has visto en la preparación. Muchos aspirantes se bloquean y ¡fin!

Por qué suspende:

Perder 20 minutos o más bloqueado por esta situación de pánico escñenico, dejar la pregunta en blanco, o escribir incoherencias por nervios.

La solución:

Protocolo anti-pánico ROAC:

- Respira 30 segundos: Literalmente, cuenta hasta 30

- Identifica lo que SÍ sabes: Siempre hay algo familiar (aunque sea indirecto) lleva el enunciado a tu terreno, reconduce la situación planteándola desde la hipótesis que conozcas.

- Aplica principios generales: Si no conoces la norma específica, aplica principio de imagen fiel, devengo, prudencia. Acuérdate que en contabilidad, todo parte de algodón tan básico como el Marco Conceptual o incluso las NECA.

- Estructura básica: Usa la estructura de respuesta aunque no sepas todo el contenido, y escribe algo: una respuesta razonada al 60% vale más que un 0

Ejemplo real que podría salir en en examen ROAC 2026:

Pregunta novedosa sobre criptoactivos (no estudiado específicamente por la mayoría, aunque en nuestro grupo tenemos una sesión específica):

Respuesta aprobada sin conocer normativa específica: «Aunque la normativa sobre criptoactivos está en desarrollo, se aplicarían principios contables generales del PGC: (1) Clasificación según naturaleza (inmovilizado, inversión, existencias), (2) Valoración según cotización en mercado activo o coste, (3) Deterioro si valor recuperable < valor contable, (4) Desglose en memoria sobre naturaleza y riesgos. Desde auditoría (NIA-ES 315), identificar riesgos: volatilidad, custodia, valoración, verificación de existencia mediante confirmación con exchange/wallet.»

Si quieres saber más sobre criptoactivos consulta como puedes acceder a nuestra sesión sobre contabilidad de criptoactivos en la siguiente edición, tenemos algunos pases gratuitos

Error 10: No simular en condiciones reales

El problema:

Estudiar durante meses pero nunca hacer un simulacro con casos tipo examen completo de al menos 4 horas manuscritas en silencio sin interrupciones, y con la ñunica compañía de tus materiales.

Por qué suspende:

El día del examen es la primera vez que experimentas la presión real, el cansancio físico, la gestión del tiempo bajo estrés. Es tarde para descubrir que no estás preparado para eso.

Plan de simulacros (últimas 8 semanas):

- Semana -8: Primer simulacro parcial (2 horas, 1 bloque)

- Semana -6: Simulacro completo bloque I (4 horas manuscritas)

- Semana -5: Simulacro completo bloque II (4 horas manuscritas)

- Semana -3: Simulacro FULL DAY (8 horas, ambos bloques con descanso intermedio)

- Semana -2: Último simulacro completo + análisis de errores

- Semana -1: Solo repaso, NO simulacros (descansar)

Condiciones del simulacro real:

Sábado por la mañana (mismo día de semana que el examen) 8:30 AM inicio (misma hora)

– Manuscrito con bolígrafo

– Documentación permitida (PGC, NIA-ES, LSC) – Sin móvil, sin interrupciones

– Cronómetro visible

– Alguien que corrija después con criterio ROAC

Cómo corregir estos errores antes del examen 2026

La buena noticia: todos estos errores son detectables y corregibles con tiempo suficiente. La mala noticia: necesitas empezar ahora, no 2 meses antes del examen.

Autoevaluación (haz esto hoy):

- ¿Cuándo fue la última vez que escribiste 4 horas seguidas a mano?

- ¿Tienes una estructura de respuesta clara y entrenada?

- ¿Has hecho al menos 3 simulacros completos en condiciones reales?

- ¿Tu documentación tiene marcas, colores, post-its trabajados?

- ¿Puedes encontrar cualquier NIA-ES en menos de 2 minutos?

Si has respondido NO a 3 o más preguntas, estás en la zona de riesgo de suspenso.

La diferencia entre estudiar solo y estudiar bien

Adrián Serrano, preparador ROAC: «En mis 8 años preparando aspirantes, he visto el mismo patrón: quienes suspenden estudiaron mucho pero mal. Quienes aprueban estudiaron de forma estratégica, corrigiendo errores antes del examen.»

En examenroac.com hemos desarrollado un sistema de detección de errores fatales en tiempo real. Preguntando a auditores ROAC que aprobaron reconocen que corrigiendo a tiempo sus errores de entre los identificado en este artículo ganaron confianza y aprobaron. No es magia. Es metodología, feedback específico y corrección de errores sistemática durante meses.

Testimonios de auditores que suspendieron y luego aprobaron

María G., aprobada convocatoria 2024: «Suspendí en 2023 porque gestioné mal el tiempo. En la preparación de 2024 hice muchos simulacros con casos tipo examen cronometrados y aprendí a distribuir los minutos. Aprobé ambos bloques.»

Carlos R., aprobado convocatoria 2023: «Mi error fue no practicar escritura manuscrita. Llegué al examen 2022 y a las 2 horas me dolía tanto la mano que mi letra era ilegible. Entrenamiento de 6 meses en 2023 y aprobé.»

Lucía M., aprobada convocatoria 2024: «No dominaba consolidación y la evitaba esperando que el resto de conocimientos suplieran mi carencia. Me presenté en 2023 y suspendí el Bloque II por consolidación. En 2024 hice todos los casos de consolidación, aunque no me gustaban. Aprobada.»

Conclusión: Evitar errores es más importante que acumular conocimientos

El examen ROAC 2026 no lo suspenden quienes saben menos. Lo suspenden quienes cometen errores evitables bajo presión.

La preparación efectiva no consiste en estudiar 10 horas diarias durante 2 meses. Consiste en identificar tus errores específicos, corregirlos sistemáticamente durante 6 meses, y llegar al examen habiendo simulado decenas de veces en condiciones reales.

¿Quieres una evaluación gratuita de qué errores fatales estás cometiendo en tu preparación? Visita examenroac.com y realiza nuestro diagnóstico de preparación ROAC. Recibirás un informe personalizado con tus errores principales y plan de corrección específico.

El examen será a mediados de diciembre de 2026. Tienes tiempo de corregir todos estos errores, pero solo si empiezas hoy.

Sobre el autor: Adrián Serrano es auditor de cuentas inscrito en el ROAC (no 23.593), preparador especializado con más de 8 años de experiencia y más de un 50% de aprobados entre sus alumnos en todas las convocatorias. Ha analizado decenas exámenes suspendidos identificando patrones de error recurrentes. ¿Te ayudo?