- Examen Auditor ROAC

- 615 982 233

- info@examenroac.com

Examen ROAC Auditores

Una cuestión de tiempos: la fecha del informe de auditoría

Áreas materiales y áreas de riesgo en auditoría

10 octubre, 2018

«Otra información» en el informe de auditoría: particularidades

9 julio, 2019

Estos días son sin duda lo que vivimos en el sector de auditoría con una actividad frenética y es que conforme vamos finalizando los trabajos de auditoría esto es un sinfín de informes que van emitiéndose para que nuestros clientes puedan convocar en plazo y forma las correspondientes juntas que darán aprobación -en su caso- a las cuentas anuales auditadas.

Además, este año, vivido con una sobredosis de expectación, pues muchas compañeras y compañeros están a la espera de la convocatoria 2019 del examen ROAC que abrirá las puertas a un nuevo éxito profesional en nuestro sector, consúltanos si tienes dudas.

“La fecha del informe de auditoría será aquella en que el auditor de cuentas y la sociedad de auditoría han completado los procedimientos de auditoría necesarios para formarse una opinión sobre las cuentas anuales” (Art. 5 Ley de Auditoría de Cuentas)

El informe de auditoría se emite cuando el auditor da por finalizados los trabajos de auditoría y por tanto marca un hito importante en la línea temporal de la responsabilidad del auditor, convirtiendo la fecha de informe en uno de los aspectos contenidos en el mismo con suficiente relevancia como la que pudiera tener cualquier otra sección.

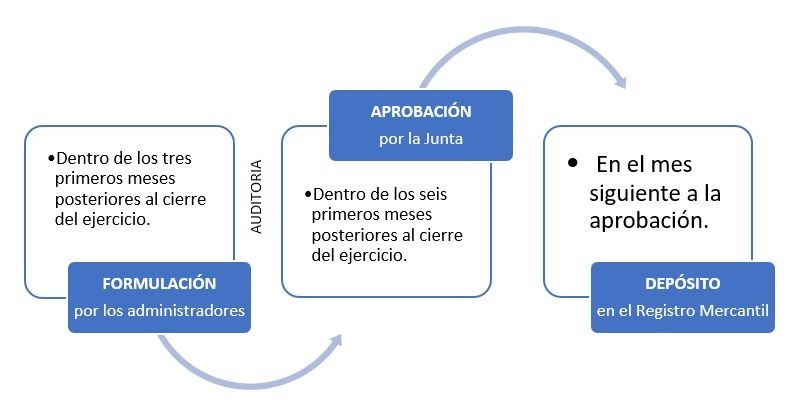

Para alcanzar la fecha del informe, es preceptivo revisar el calendario que rige todo el proceso de formulación, revisión, aprobación y depósito de las cuentas anuales, tal y como se recoge en el gráfico siguiente:

Puesto que la junta de aprobación de cuentas anuales celebrada en otra fecha diferente será igualmente válida, aparece una nueva fecha relacionada con la presentación del Impuesto de Sociedades, que a veces actúa como fecha límite en la que la sociedad necesita disponer del resultado de la revisión de sus cuentas anuales para garantizar, no sólo ante la junta (a veces celebrada con carácter universal) si no también ante la autoridad fiscal, que las cuentas -y por tanto la liquidación con el fisco- están libres de incorrecciones materiales.

Si antes decíamos que la emisión del informe marca el fin de los trabajos del auditor el momento de ejecución de estos habrá venido marcado por el juicio profesional (NIA-ES 500 apartados 6 y A12) y dependerá del grado de avance en el que esté cerrada la contabilidad y en la rapidez de la sociedad en la formulación de las cuentas a revisar. La ley le otorga al auditor al menos un mes para emitir su informe desde que la entidad le entrega las cuentas anuales debidamente formuladas (artículo 210 de la Ley de Sociedades de Capital) aunque en la práctica esto depende de la rapidez en que la sociedad finalice con todo su proceso de cierre contable.

La recogida de evidencia suficiente y adecuada acaba cuando el grado de seguridad alcanzado es razonable para el auditor emita su opinión sobre la imagen fiel de las cuentas revisadas. La insuficiencia de evidencia puede motivar la aparición de limitaciones al alcance en su opinión de forma que quedarán materializadas en el informe a través de salvedades a la opinión (NIA-ES 705 apartas 6 y 7).

El origen de estas limitaciones puede ser impuestas por circunstancias (a veces difícilmente insalvables) o pueden tener su origen en cuestiones directas con la entidad auditada (subsanable), pero en su práctica estas limitaciones dilatan temporalmente la finalización de los trabajos, a la espera de si finalmente serán subsanadas y superadas por la sociedad, en su intento de evitar una salvedad por limitación.

¿Cuánto tiene que esperar el auditor para emitir su informe a la espera de obtener evidencia?

La respuesta la encontramos en el artículo 7 del actual Reglamento de Auditoría, que viene a especificar que el auditor tiene la obligación de emitir su informe en la fecha prevista contractualmente y que debe ser aquella que permita a la entidad auditada cumplir con sus obligaciones legales.

Así que, llegado el momento, la evidencia suficiente y adecuada obtenida será la base para que el auditor forme su opinión, incluyendo la obtención de la manifestación de los administradores asumiendo su responsabilidad en la preparación de los estados financieros y la memoria (NIA-ES 700 apartado 48) por lo que, con las cuentas anuales debidamente formuladas, ya en su poder, queda obligado a proceder a emitir su informe con la opinión formada, incluyendo las salvedades por limitación al alcance; y en su caso, de ser generalizadas, la denegación de opinión.

Para aquellas y aquellos que os encontráis también en el aborigen de la preparación del examen ROAC recordad estas cuestiones, ya que la fecha del informe es, como hemos dicho, igual de importante que la inclusión de cualquier otra sección, así que estad atentos a la información proporcionada para poder indicar con qué fecha debe emitirse el informe, si es que el supuesto así lo requiere.

En el Examen ROAC: fechar puede que si, pero firmar nunca

¡Importante! Junto con la fecha en el informe siempre se acompaña la firma, recuerda no firmar el informe en el tu supuesto del examen ROAC con tu nombre o con ningún acrónimo ni señal que pueda resultar identificativo, pues podrías encontrarte ante un triste problema y poner en peligro su deseado APTO por quebrantar el anonimato con el que debe corregirlo el Tribunal.