- Examen Auditor ROAC

- 615 982 233

- info@examenroac.com

Examen ROAC Auditores

IMPACTOS COVID-19 EN AUDITORIA DE CUENTAS ANUALES

Consejos para superar el Examen ROAC 2019

22 julio, 2019

TELEAUDITORIA: CUESTIONES PRÁCTICAS PARA AUDITAR DESDE CASA

23 marzo, 2020

A estas alturas todos conocemos que el COVID-19 se nos ha colado como un mal compañero en las auditorías para esta campaña 2019-2020.

Las noticias al respecto de la situación que estamos viviendo nos desborda con la cantidad de información y con el “monotema” de conversación a todos los niveles, pero es cierto que debemos reflexionar cómo impacta esta situación extraordinaria sobre los trabajos de auditoría.

De momento tanto el ICJCE, como el REA-REGA, así como algunas firmas de auditoría, ya han empezado a publicar algunas recomendaciones e indicaciones, y durante los próximos días irán emitiendo nuevas comunicaciones al respecto.

Este post recoge en diversos apartados un primer análisis sobre las implicaciones de esta situación en diferentes aspectos de los trabajos de auditoría de cuenta, se trata de un punto de partida que deberá de revisarse conforme vaya evolucionando la situación y desde las instituciones, corporaciones y firmas de auditoría de referencia vayan emitiendo nuevas comunicaciones.

Vaya por delante mi agradecimiento a cuantos profesionales técnicos están trabajando en este tema.

Vaya por delante mi agradecimiento a cuantos profesionales técnicos están trabajando en este tema.

FECHA DE INICIO DE LA CRISIS: EL PUNTO DE PARTIDA

Es importante delimitar cuándo y dónde se ha iniciado esta crisis, pues es el primer punto de partida para nuestro análisis.

El primer caso mundial surgió en diciembre de 2019 en la lejana ciudad de Wuhan (China) y en España el prime caso conocido está datado ya en enero de 2020, después de la fecha de cierre del ejercicio 2019.

Esto hace que podamos acotar el impacto de la situación como un Hecho Posterior de TIPO 2: acontecimientos que pongan de manifiesto condiciones que no existían al cierre (NRV 23ª), para el caso general de cuentas anuales con cierre de ejercicio el 31 de diciembre de 2019.

En consecuencia, el principal impacto sobre las Cuentas Anuales va a recaer principalmente en información a revelar en la Memoria, a través de la nota de hechos posteriores y la nota de principio de empresa en funcionamiento, así como en el contenido del Informe de Gestión.

PLAZOS SOCIETARIOS: FORMULACION, APROBACION y DEPOSITO

Por otro lado, el Real Decreto 463/2020, de 14 de marzo, por el que se declara el estado de alarma para la gestión de la situación de crisis sanitaria ocasionada por el COVID-19 cuya vigencia inicial es hasta el 29 de marzo de 2020 (a dos días de formulación) establece la suspensión de los siguientes plazos:

El Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, ver aquí ha venido a aclarar la cuestión respecto a plazos de formulación, auditoría, aprobación y depósito, de esta manera tenemos:

- Cuentas anuales aun no formuladas, el plazo de formulación será a los tres meses al finalizar el estado de alarma.

- Informes de auditorías no emitidos de cuentas anuales ya formuladas, el plazo de emisión será de dos meses al finalizar el estado de alarma.

- Aprobación de las cuentas anuales, a los tres meses de la formulación.

En cuanto a la reformulación habrá que estar al artículo 38 del Código de Comercio, y aquellas sociedades que ya hubieran formulado sus cuentas anuales deberán reformularlas si esta circunstancia afectara de forma muy significativa a la imagen fiel, cuestión que conforme avanza la crisis estamos viendo que es y debe ser así; por lo que la reformulación será inevitable y para aquellas en las que se hubiera emitido el informe de auditoría deberá emitirse uno nuevo y estar a lo dispuesto en el apartado 16 de la NIA-ES 560 y el artículo 270 de la Ley de Sociedades de Capital.

RIESGOS DE AUDITORIA: REPLANIFICANDO

La situación actual está conllevando que la casi totalidad de las empresas y entidades auditadas hayan iniciado sus propios planes de contingencia para salvaguardar sus objetivos estratégicos ante la evolución de esta crisis, de esta manera debemos replanificar las auditorías, actualizando la identificación y evaluación de riesgos modificados por el impacto de esta crisis, por ejemplo:

- Riesgos de liquidez.

- Riesgo de incumplimiento de compromisos asociados a contratos.

- Roturas de stock y de la cadena de suministro.

- Planes de reestructuración empresarial, ERTE, etc.

- Salvaguarda y seguridad de la información crítica (accesos remotos en teletrabajo).

- Estimaciones contables.

- Valor razonable de activos.

- Continuidad de la actividad y del negocio (principio de empresa en funcionamiento).

IMPACTO EN LOS PROCEDIMIENTOS DE AUDITORIA

Principalmente los equipos de auditoría deberán ampliar sus esfuerzos y procedimientos -siempre escépticos- al menos en las siguientes áreas de trabajo, en dónde más puedan incidir los riesgos de incorrección material debido a esta nueva situación:

Además, desde el ICJCE en sus recomendaciones apelan al incremento del escepticismo profesional en la obtención de la evidencia de auditoría ante esta situación particular en la que tanto el personal de las empresas auditadas como el propio equipo de auditoría se encuentran teletrabajando, con las limitaciones que ello conlleva y la obtención de la información en formato digital (fiabilidad de la evidencia).

También, debido a la responsabilidad de los auditores de grupos consolidados (art. 7 LAC) debe analizarse el efecto que la situación actual pueda tener en el desarrollo práctico de la auditoría del grupo y de los componentes.

Respecto al análisis de le existencia de incertidumbre sobre la capacidad de la entidad para continuar con su actividad, el equipo técnico de EL COL·L3G1 emitió las preguntas de la semana número 28, ver aquí y la número 62, ver aquí, que nos servirán de gran ayuda para conceptualizar nuestro trabajo en este sentido.

También el Gobierno ha publicado mediante el Real Decreto-ley 8/2020, de 17 de marzo, de medidas urgentes extraordinarias para hacer frente al impacto económico y social del COVID-19, ver aquí, que en la medida en que puedan acogerse las entidades auditadas actúan como factores mitigantes.

IMPACTO EN EL INFORME DE AUDITORIA

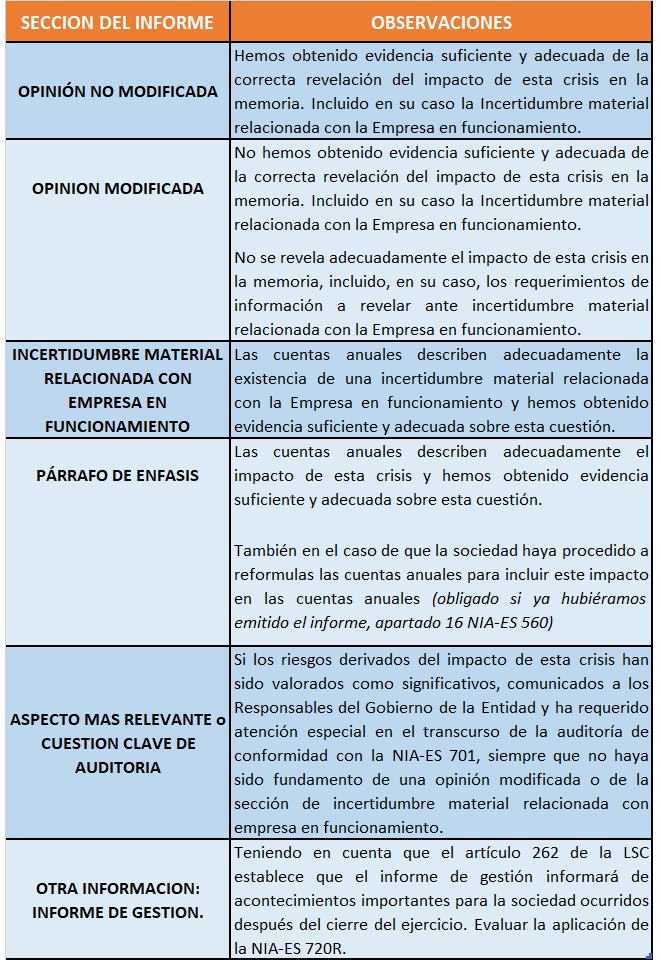

En función del resultado de los procedimientos de auditoría que se hayan llevado a cabo teniendo en cuenta la situación actual y en función de las evidencias obtenidas por el auditor, la incidencia en el informe de auditoría puede afectar a diversas secciones de este, tal y como hemos intentado resumir en la siguiente tabla:

Cabe recordar que la opinión parcial no está permitida y que por lo tanto deberemos cuidar nuestros redactados cuando nos refiramos a esta cuestión en el informe de auditoría, en especial si finalmente concluimos que sólo debemos incluirlo como un aspecto más relevante o cuestión clave de auditoría.Además, la carta de manifestaciones deberá incluir las cuestiones relativas a todas estas cuestiones relativa a la obtención, o no, de evidencia suficiente y adecuada para sustentar nuestra opinión final.

IMPACTO EN EL EXAMEN ROAC 2019 y 2021

El ICAC emitió un comunicado en el que informaba la paralización de cualquier procedimiento del Registro Oficial de Auditores de Cuentas (ROAC) incluyen por lo tanto la publicación de las calificaciones del Examen ROAC 2019 cuya publicación se esperaba en breve.

La actualidad y la excepcionalidad de esta situación que nos está tocando vivir sería muy susceptible de formar parte del enunciado del Examen ROAC 2021 ¿quién sabe?

No quisiera despedirme sin apelar a un concepto que ha sido mi premisa a lo largo de toda mi vida personal y profesional: resilencia.

Preparador Examen ROAC