- Examen Auditor ROAC

- 615 982 233

- info@examenroac.com

Examen ROAC Auditores

¿Qué cuestiones clave están incluyendo los primeros nuevos informes de auditoría emitidos?

Examen ROAC 2017: empieza la recta final

4 septiembre, 2017

Examen ROAC convocatoria 2017: calificaciones

20 febrero, 2018¿Qué cuestiones clave están incluyendo los primeros nuevos informes de auditoría emitidos?

Desde hace unos meses ya empezamos a ver en circulación informes de auditoría emitidos bajos las Normas Internacionales de Auditoría adaptadas a España (NIA-ES) Revisadas, de las que en breve se cumplirá un año desde su publicación y que venían a regular el contenido del nuevo informe de auditoría una vez entrada en vigor la actual Ley 22/2015, de 20 de julio, de Auditoría de Cuentas (LAC).

Una de las grandes novedades que incorporó esta actualización normativa, fue otorgar de estructuras diferentes del informe de auditoría en función de si la entidad auditada estaba calificada como Entidad de Interés Público (EIP) así como la introducción de la nueva sección “Cuestiones clave de auditoría” o, en el caso de entidades no consideradas EIP, “Aspectos más relevantes de la auditoría”.

La aparición de esta nueva sección y qué información debe revelar, a pesar de venir recogida en la NIA-ES 701, ha provocado la publicación de diversos artículos y manuales, así como la configuración de una infinidad de acciones formativas en todos los niveles profesionales del sector de la auditoría; no sólo a auditores sino también a aspirantes del examen de acceso al ROAC.

ANALISIS DE ASPECTOS CLAVES Y NO CLAVES DE LA AUDITORIA

Este artículo, lejos de tecnicismos y revelaciones sobre el quid de las cuestiones clave y aspectos más relevantes de la auditoría, pretende tomar el pulso a la realidad de los nuevos informes a partir de una muestra de los ya emitidos, recogiendo un breve análisis sobre qué temas han sido revelados como cuestiones clave de auditoría (en EIP) y como aspectos no relevantes de auditoría (en no EIP).

Los informes emitidos que forman la muestra que ha motivado el presente artículo lo forman un total de 18 informes y pueden consultarse íntegramente accediendo a la carpeta pública donde, gracias a la colaboración desinteresada, van sumándose nuevos informes de auditoría emitidos bajo NIA-ES revisadas.

La suerte en las fechas ha querido que estos primeros informes emitidos sean en su mayoría sobre información financiera intermedia de entidades financieras, consideradas EIP, aunque en la muestra le siguen las sociedades deportivas y otras sociedades cuyo cierre contable ha sido a partir del 17 de junio de 2017 y vienen principalmente firmados por sociedades de auditoría big four.

¿QUE TEMAS HAN SIDO UNA CUESTION CLAVE O ASPECTO RELEVANTE PARA LOS AUDITORES?

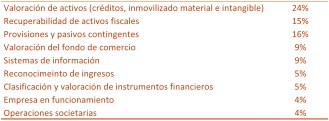

La siguiente tabla recoge los temas que finalmente los auditores han considerado revelar en esta nueva sección, con independencia de si se trataba de una EIP (cuestiones clave) o una entidad no EIP (aspectos más relevantes).

También los auditores han considerado revelar como cuestiones clave y aspectos más relevantes temas relacionados con operaciones vinculadas, valoración de existencias, vencimientos de deudas y hasta el convenio de acreedores de alguna sociedad.

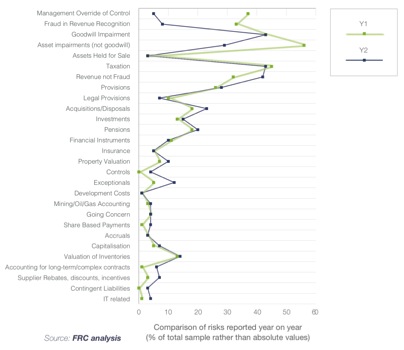

Dado que la muestra es una pequeña aproximación a los primeros informes emitidos en España y contiene un importante sesgo por el tipo de entidades que la forman (financieras y deportivas principalmente), por eso a continuación se muestra en un gráfico las cuestiones clave incluidas en los informes emitidos en Reino Unido e Irlanda en los dos primeros años de aplicación, teniendo en cuenta que allí sólo se incluyen cuestiones clave en informes de auditoría de entidades cotizadas.

Allí se observó una caída significativa en el número de informes que incluían como cuestión clave la elusión de controles por parte de la dirección y el fraude en el reconocimiento de ingresos, y un aumento en las cuestiones clave relacionadas con los ingresos, adquisiciones y enajenaciones y partidas excepcionales.

Esto es todo hasta el momento, habrá que esperar unos meses para que podamos ampliar la muestra de informes emitidos y poder actualizar el análisis que este artículo pretendía mostrar.

Hasta entonces, gracias a vuestra colaboración, iremos incluyendo en la carpeta de acceso público cuantos informes nuevos de auditoría vayan emitiéndose, y que nos podéis hacer llegar al siguiente correo: info@examenroac.com.